法人税等の電子申告やインボイス制度、あるいはや2014年1月に始まる電子取引データの電子保存義務化をはじめとする電子帳簿保存法の改正は、企業経営にとって何を意味するのでしょうか。そこから、経営者は漠然と《国の締め付け》を感じたとしても、その感じ方を適正に導くことの重要性は、十分に意識しておく必要がありそうなのです。

(執筆:森 克宣 株式会社エフ・ビー・サイブ研究所)

1.デジタル化は単なる業務効率化では終わらない

納税手続きに限らず、デジタル化が進むと、業務の効率化が期待されますが、申し上げるまでもなく、それで終わるものではないでしょう。デジタル化には、業務の自動化部分の拡大とともに、《求めるデータの検索を容易にする》という、非常に大きな効果があるからです。

データを検索できればどんなに便利かに関しては、インターネットの検索で容易に実感できます。今や図書館や資料センターに出掛けたり、百科事典や各種辞書を買わなくても、パソコンさえあれば、膨大な情報を手に入れることができるからです。しかも、情報入手が紙ベースよりも革命的に容易なのです。

2.先に《税務当局サイド》の業務効率が進むと…

そして当面は、帳簿等のデジタル化や電子申告で恩恵を受けるのは税務当局でしょう。決算データが蓄積され、調査分析に必要な帳簿データの提出を請求する権利を有するのですから、《税務調査》が格段に効率化され得ます。税務調査員は、出掛けなくても済むようになり得るだけではなく、紙の資料を繰らなくても、パソコンで必要データを検索できるからです。

実際、公務体制の実態からみて、早々に当局がデジタルデータを使いこなすとも考えにくいのですが、少なくとも、企業の決算データがデジタル化されているかどうかは、容易にチェックができるはずです。

3.当局は出掛けなくても決算関連データを入手!

そして、デジタルデータの保存状況が不適切であることを見つけると、『法律に従わないのは、何かやましいことがあるからだ』という推測が成り立ちます。そんな推測をしないまでも、《法律に従わせる指導姿勢》をとることで、適正納税へのプレッシャーを、企業に掛けることができるのです。

わざわざ税務調査に出掛けなくとも、企業サイドで《必要なデータ》が改めてデジタル化されて当局に提出されるということです。

それだけでも、『中小企業に税務調査が入る確率は小さい』とタカを括って来た経営者にとって、デジタル化は大きな脅威になり得るはずです。

4.デジタル化の一歩先のAIが機能し始めると…

『否、それでも中小企業は税務調査対象にはなりにくい』とも言えるかも知れません。納税《適正化》によって、国や地方公共団体が得る《追徴課税》や《加算税》の金額は、小さいのが普通だからです。《人》がデータをチェックしていたのでは、やはり《費用対効果》が合いません。

ところが、その税務調査対象選びや問題発見に《AI》が加わると、様相は一変するかも知れないのです。AIあるいはAI的なアプリケーションは、アクセス可能なデータを《一定の条件》に従って読み取ることが得意です。システム活用で、税務調査の《費用対効果》も、大きく変わり得るのです。

5.ブラックリストに載るのは企業だけではない?

法的に見て適正な決算をしているかどうかが《明らか》にされることは、企業経営者よりも、決算上指導に不熱心な《一部の会計事務所や一部の決算代行業者》にとって、大きな問題となりそうです。決算代行主体の信頼性に関わる問題だからです。従来、グレーゾーンだと捉えられていた《節税策》にも、次々に焦点が当てられるかも知れません。

そして、そんな一部の会計事務所や一部の決算代行業者が《問題決算を行っている》ことが分かると、同じ決算をしている企業の一覧表は、AIでなくても容易に作ることが出来るのです。企業ではなく、決算代行主体のブラックリストができるということです。

6.更生手続きなしには変更不可能なデジタル数値

既に申しました通り、今のところは、デジタル化が進んだからと言って税務当局が機敏に動き始めるとは、考えにくいかも知れません。しかしデジタルデータは、今後長く《検索可能データ》として当局のサーバー上に残されることになります。

改ざんは難しいでしょうから、必要に応じて更正手続きが必要になります。放置すると、数年先に問題になるケースがあり得るからです。

7.新たな《顧問契約形態》の幕開けになり得るか

企業経営者と決算関係者は、これを機に《決算にもっと神経を使う必要性》を感じ取るべきだと思います。たとえ意図的な脱税をしていなくても、《適正な手続き》について、正確な見識と指導力を持つ会計事務所の支援を受ける必要性が益々高まるわけです。

つまり、決算代行先の見識が不十分だったり、自社内で決算と申告を済ませているような事業主体にも、自社の決算が適性かどうかのチェックを依頼できるような《相談先》が必要になるということです。

それは《決算業務を前提としない相談受付だけの顧問契約》になり得ます。あるいは、継続性を前提としない《スポット的な顧問契約=セカンドオピニオン的なコンサルティング契約》になるかも知れません。

もちろん、それを継続的な契約にするかどうかは、まさに提案力によるのでしょう。

8.変化の際には必ず《新たな機会》が発生する!

大きな変化の際には、必ず《新たなチャンス》が生まれるものです。それを、従来型の顧問契約とは違うからと言って見逃してしまうか、そのチャンスを《提案力》で有益なものに変えて行くかは、まさに工夫と努力次第だとも言えそうなのです。

逆に、変化の中のチャンスの芽を感じきれないまま、旧態依然としていると、いつの間にか《デジタル化時代にそぐわない決算代行主体》として淘汰される機関も出てきてしまうでしょう。淘汰される事務所があるということは、それに伴ってビジネスを広げる事務所も出るということです。

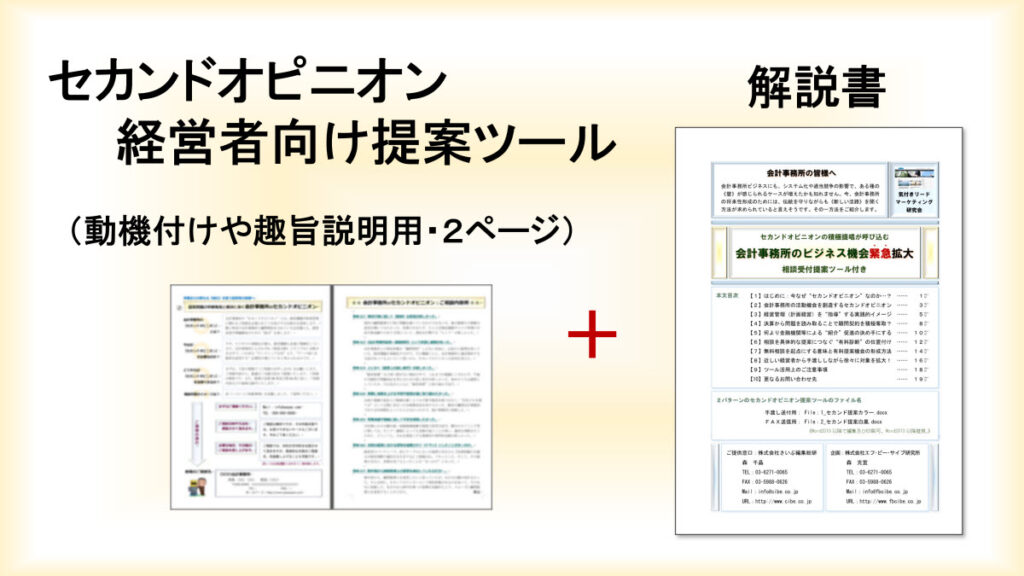

◇ 事務局よりご案内 ◇

⇒ 今求められる《会計事務所のセカンドオピニオン》:DMツール

多くの中堅中小企業にとって《マネジメントに関わるテーマ》を学ぶ先は《会計事務所》しかないかも知れません。しかし経営者が、現顧問に物足りなさを感じていたら…。今、会計事務所業界にもビジネスとしてのセカンドオピニオン制度が必要になって来ているのです。

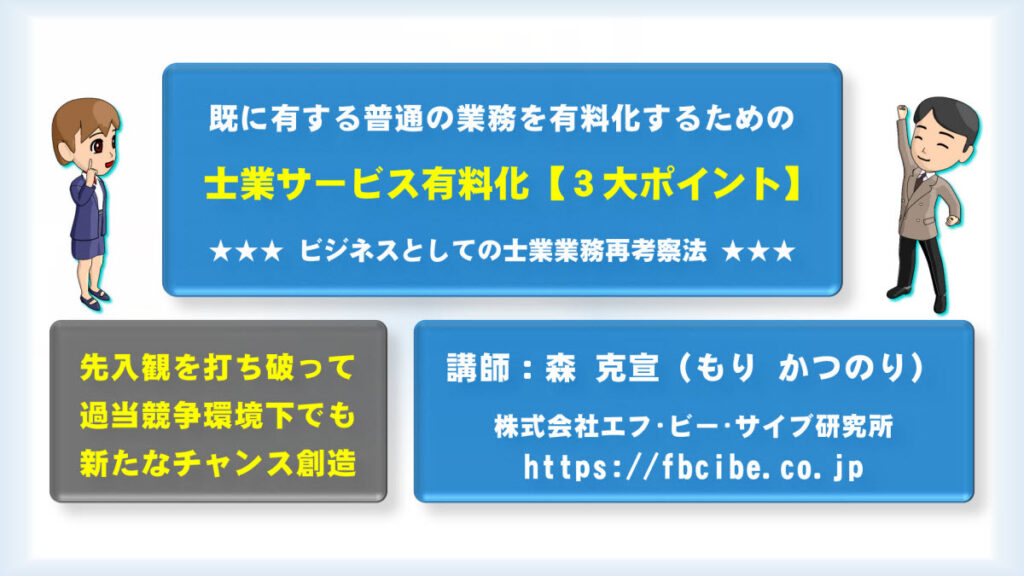

◇ 事務局よりご案内 ◇

⇒ 会計事務所サービス有料化【3大ポイント】:動画講座

会計事務所では、日常的な業務とさえ思える経営者支援をも《有料化》してしまう方法を、【3つのポイント】から具体的に解説する講座を作成しています。これはビジネスとしての経営コンサルティング活動の基盤形成を狙うものです。

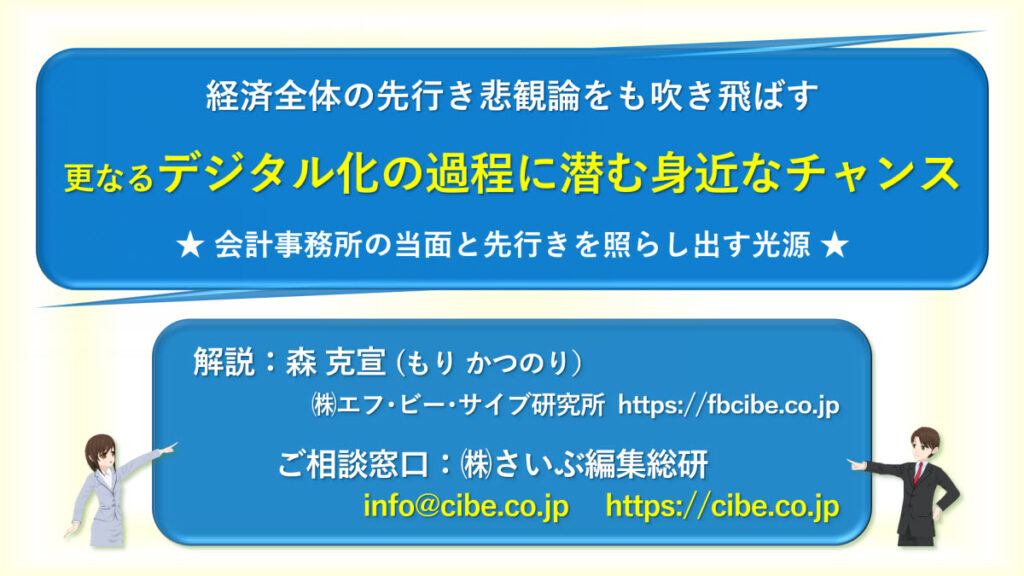

◇ 事務局よりご案内 ◇

⇒ 更なるデジタル化の過程に潜む身近なチャンス:動画講座

デジタル化は会計事務所にとって《チャンス》か《ピンチ》かという議論がなされることがあります。しかし、どのようなこともチャンスにもなりピンチにもなるのが普通でしょう。では、会計事務所にとって、デジタル化にはどんなチャンスが潜んでいるのでしょうか。