配送料は1回のお届けにつき全国一律660円(税込)です。「お買い物ガイド」はこちらのページをご参照ください。

セカンドオピニオンを活用した《新規顧客》促進ツール

¥17,600 (税込)

会計事務所活動としてのセカンドオピニオンの《今日的な重要性》と《ご契約理由例》を、2枚のA4文書で、経営者に向けて語り切る提案ツールです。正規のWordで、カスタマイズが可能です。表紙を含めてA4で20枚の解説文書も付いています。

- 商品形態は、ダウンロード版(PC用)のみです。

- ダウンロード版購入には会員登録(無料)が必要です。

- ダウンロード版商品ご購入前にこちらもご確認ください。

-

配送料等お買い物ガイド

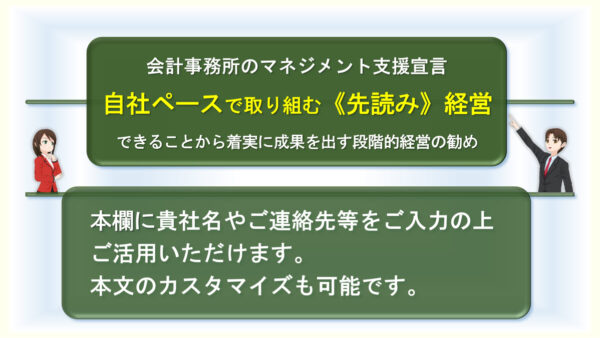

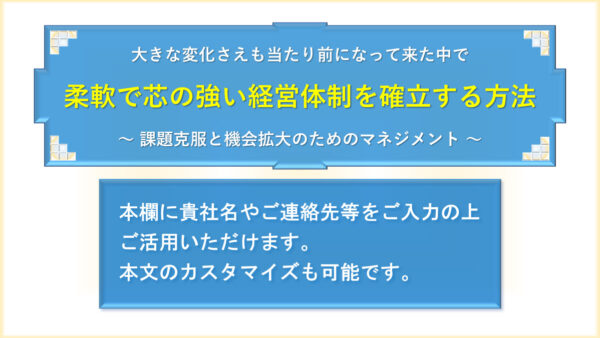

本提案ツールの企画趣旨

中堅中小企業にとって、『頑張っていれば何とかなる』とか『ヘッドワークよりフットワーク』等と言っていられる状況は、かなり以前に去ってしまっているかも知れません。

経営者当人が、明確に意識できているかどうかは別としても、今や《データ数値によるマネジメント》に本気で取り組まなければ、目前の問題も先行きの可能性も《捉えられない》という状況が増えてしまっているからです。

もちろん、日常的な事業活動のみならず、事業承継にも上記同様の《マネジメント見識》が不可欠です。

ところが、企業のマネジメント実践(決算分析や計画経営への取り組み)は、まだまだ《十年一日のごとし》かも知れません。そのため《マネジメント指導力》のある会計事務所が、従来の《顧問契約》の枠組みを超えて、任意の企業にアプローチするための《大義》を形にすることに致しました。企業経営者にとって今最も重要なのは、《実践的な知的刺激》に他ならないからです。

その《大義》こそが、《セカンドオピニオン》です。ただし、それは《会計事務所のビジネス活動》の一環でなければならないでしょう。

そこで、セカンドオピニオン提案文書の内容と、それをビジネスに繋ぐ方法を解説書(PDF:A4/20枚)に詳しく記しました。中堅中小企業の経営支援の視点からも、会計事務所の《今後のビジネスチャンス拡大》のためにも、まずは是非、お目通し下さいますよう、お勧め申し上げます。

本企画のベースとなったご要望等

スポット契約先や見込み先へ踏み込める起点が欲しい

既存のスポット契約先や、まだ契約関係には至っていない見込み先に対して、現在の顧問会計事務所を変えなくても、経営や税務に関する個別相談が可能であることを告知しながら、関係強化や提案の糸口探しを行う起点が欲しい。

既存のスポット契約先や、まだ契約関係には至っていない見込み先に対して、現在の顧問会計事務所を変えなくても、経営や税務に関する個別相談が可能であることを告知しながら、関係強化や提案の糸口探しを行う起点が欲しい。

紹介者の《紹介促進》に活用したい

いきなり顧問契約提案では、紹介者も紹介が難しい。しかし《問題を抱えたまま》の企業を放置することも、紹介者の懸念するところだろう。そのため、医者の《セカンドオピニオン》と同じようなアプローチを、ますは紹介者に提案したいと考えている。

いきなり顧問契約提案では、紹介者も紹介が難しい。しかし《問題を抱えたまま》の企業を放置することも、紹介者の懸念するところだろう。そのため、医者の《セカンドオピニオン》と同じようなアプローチを、ますは紹介者に提案したいと考えている。

異業種交流会等で配布

異業種交流会等の経営者が集まる場で、税務やマネジメントが話題になることは少なくない。しかし、更に一歩踏み込んで《良好な関係》を形成するのは、非常に難しいと感じている。ただ、経営課題の緊急性を感じ取るにつけ、そんな先入観を一掃できるような《視点》を持ちたいという願いが日々大きくなって来ている。

異業種交流会等の経営者が集まる場で、税務やマネジメントが話題になることは少なくない。しかし、更に一歩踏み込んで《良好な関係》を形成するのは、非常に難しいと感じている。ただ、経営課題の緊急性を感じ取るにつけ、そんな先入観を一掃できるような《視点》を持ちたいという願いが日々大きくなって来ている。

商品概要

商品構成

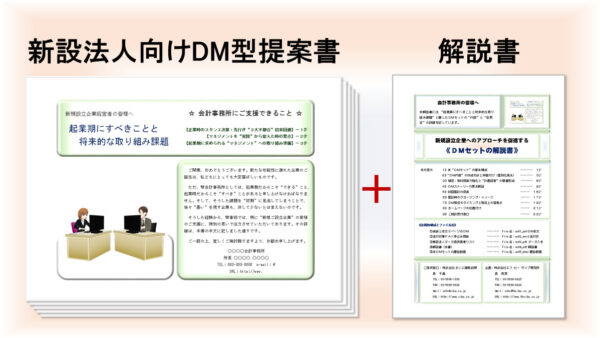

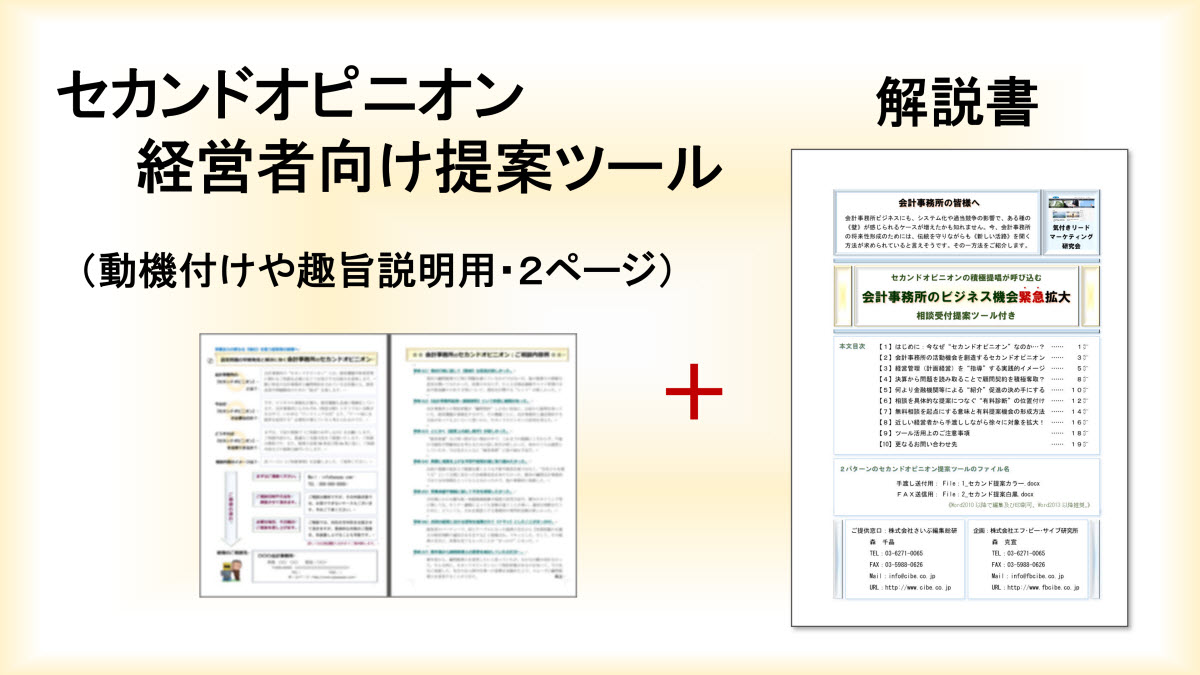

1》セカンドオピニオン提案文書(Word)

セカンドオピニオンを提案するための文書ツールです。

1ページ目がご提案趣旨と相談先の案内、2ページ目が「セカンドオピニオン契約者の契約理由事例」の2枚構成になっています。

※カラーとFAX白黒の2種類ご用意しました

※データカスタイズ自由

2)活動指針となる先生方向け解説書(PDF)

セカンドオピニオンの積極提唱が呼び込む

会計事務所のビジネス機会緊急拡大

【1】はじめに:今なぜ“セカンドオピニオン”なのか…?

【2】会計事務所の活動機会を創造するセカンドオピニオン

【3】経営管理(計画経営)を“指導”する実践的イメージ

【4】決算から問題を読み取ることで顧問契約を積極奪取?

【5】何より金融機関等による“紹介”促進の決め手にする

【6】相談を具体的な提案につなぐ“有料診断”の位置付け

【7】無料相談を起点にする意味と有料提案機会の形成方法

【8】近しい経営者から手渡ししながら徐々に対象を拡大!

【9】ツール活用上のご注意事項

【10】おわりに

★A4・表紙含め20ページ

《執筆》株式会社エフ・ビー・サイブ研究所 代表取締役 森克宣(講師プロフィール)

システム要件

【ダウンロード版】

<注意>本商品の活用には、以下のシステム要件を満たしたPCでダウンロードして頂く必要があります。

1)ZIPファイル解凍アプリ(Windows PCには標準搭載)

2)Microsoft Word

3)PDFファイルの閲覧印刷ができるソフト

ダウンロード版商品に関するその他の注意事項

ダウンロードファイル容量とファイル名

ダウンロード版のファイル容量:6.4MB

ファイル名:2ndopi.zip(圧縮ファイル)

著作権上のご留意事項

著作権法上、たとえば著作権者の許諾を得ずに行う以下のような行為が禁止されていますのでご留意ください。

(1)有償無償を問わず本製品を第三者に譲渡や貸与すること

(2)有償無償を問わず、ネットワークを通じて本製品を第三者が閲覧できる状態にすること

(3)個人的な範囲を超える使用目的で複製すること

※商品データご活用に際しての著作権上のご注意事項をご確認ください。