『親しくなった(顧問先以外の)経営者に決算書を見せてもらうと、何だこれは…、と思うことがある』というお声を、会計事務所の先生から聞くことがあります。

ただ、その時に問題指摘をしても、『ありがとう。顧問の先生に確認してみる』と、既存の顧問税理士先生に相談されてしまうのが、よくあるパターンのようです。

そんな場合に、専門家としての問題指摘責任の貫徹ばかりではなく、それを自事務所のビジネス・チャンスに繋ぐ方法はないのでしょうか。

(執筆:森 克宣 株式会社エフ・ビー・サイブ研究所)

1.“見識を持つ”ことは、それ自体“重荷”?

顧問先以外の企業の“問題だらけ”の決算書を目前にして、何も指摘しないでいることは、専門家として“じくじ(忸怩)”たるものがあるかも知れません。しかも、それは“悔しい”と言うより“専門見識を発揮しないご自身への自責の念”のような感覚なのでしょう。

その意味では、“専門見識を持つ”ことは、それ自体“重荷”だという言い方もできそうです。しかも“じくじ”たる思いを解消するために、決算書の問題指摘をしてしまうと、今度は、相手の経営者から『この先生、顧問税理士変更の営業を掛けて来たのか』と思われ、もっと不快な思いをしないとも限らないのです。

そんな時、建設的かつチャンス創造的に《打つべき手》はないのでしょうか。

2.相手の意識を変えようとする前に語り切るべきこと

そんな迷いに陥った時には、たとえば医師の“セカンド・オピニオン”制度が参考にならないでしょうか。もちろん、その“セカンド・オピニオン(以下SO)方式”は、新規顧問先獲得を狙う際にも活用可能ですが、先を急がず、まずはその《スタンス・イメージ》から捉えてみたいと思います。

すると、そのイメージは案外シンプルで、ただ、『わが事務所では、セカンド・オピニオン方式を採用していまして…』と断る“だけ”でも現実化しそうなのです。

つまり、問題のある決算書を前に“具体的な問題指摘”に入るのでも、“見なかったこと”にするのでもなく、『セカンド・オピニオンが御社に必要ですか?』と問うわけです。

3.セカンド・オピニオン(SO)の意図や効果

その際、会計事務所のSOの意図や重要性を解説するツールがあれば、医者の“白衣”のように、会計や税務の“素人”にも、先生方の見識の高さが分かりやすくなるはずですが、口頭でも効果はあると思います。

SOなのですから、いきなり顧問契約をひっくり返しに行くことにはなりません。あくまで“セカンド=二番手の見解”だからです。しかし、逆に“セカンド”ですから、こう言ってよければ『言いたいことを言える』のではないでしょうか。そして、その内容が多少過激になっても、それはそれで“検討材料”になるわけですから、その指摘は、経営者にも有益なものであるはずなのです。

4.決算以外の分野での《チャンス》発掘

さらに、一気に《顧問契約》奪取に向かうのではなく、当面の提案として、決算以外の支援や指導を考えてみます。

たとえば、計画経営(経営管理)あるいは資金管理や資金調達分野でのスポット提案を試みるわけです。もちろん、事業承継時の資産税対策や、事業承継税制を使った《家族以外の事業承継者の作り方》など、経理や財務分野の提案項目には、多種多様なものがあるからです。単発的な《決算分析》も、提案として有効だと思います。

ただし、全ては《有料スポット提案》でなければならないでしょう。《無料提案》だと、やはり『営業アプローチ』だと思われてしまいますし、期限のない支援だと、経営者が『会計事務所契約がダブルになる』という思いを、強く高めてしまうからです。

経営者にとって必要なテーマを、適正な対価で提案するわけです。

5.会計事務所の将来市場の三大柱

しかも、それら“決算外”の分野は、今後の会計事務所の重要な“市場”になるかも知れませんし、決算ソフトが普及する中では、逆に、事業承継、計画経営、財務支援が、将来の会計事務所の三大柱になることも決して奇異ではないからです。

その上、企業の決算依頼先が記帳代行業者のような機関なら、たとえば《インボイス制度》対応のような《期間限定テーマ》も有効な提案案件になり得るかも知れません。

今後、益々決算ソフトや税務業務のインターネット化が進み、更にはAI等が《顔》を出し始めると、むしろ《決算データを活用しながらも決算外の支援をする》という業務が、会計事務所の存在感を、益々高めて行くことにもなりそうなのです。

6.有料のセカンド・オピニオンが持つ効果

決算を中心とした顧問契約獲得でも、上記のような三大柱提案でも、企業数が減少傾向にある中では、提案機会が確保されなければなりません。しかし、いきなりの提案では、企業経営者に真意が伝わりにくいケースが多いはずです。

そのため、まずは、現状に《不安や不満》を抱き、《何とかしたい》と感じている経営者を《探し出す》にも、セカンド・オピニオン方式(SO)は効果的だと思います。

その際、SOに際して“何をするか”そして“どんな報告書を出すか”を明確にする“ツール”があれば、SO自体を有料化することも可能でしょう。『有料化は考えない』のも一つの選択肢ですが、有料化しておけば、関心の薄い、つまり有料提案に乗らない先にから相談されてしまうことで、先生方の貴重な時間を浪費する心配もなくなります。

7.複雑化する情勢の中では専門分化も必至か?

今日では、じっくり事業を強化するというよりも、やるべきことはスピード感を持って実施するという姿勢がなければ、なかなか事業や経営の改善ができなくなって来ています。それだけ、小事業でも複雑化が進む一方で、社会情勢や経営環境の《変化が急》になって来ているのでしょう。

そんな中では、総合力よりも、ピンポイントで短期に《問題の発見と解決》を支援する社外専門家の存在が重要になって来ています。もちろん、全部の会計事務所が同じようになる必要はないでしょうが、企業課題の状況に合わせて《特殊部隊》のような仕事をする会計事務所も、ビジネス社会が必要とする存在の一つになりつつあると思います。

同時に、自事務所の顧問先に、他の会計事務所からセカンド・オピニオンでアプローチされた時の《対処法》も、十分入念に考えておく必要がありそうなのです。

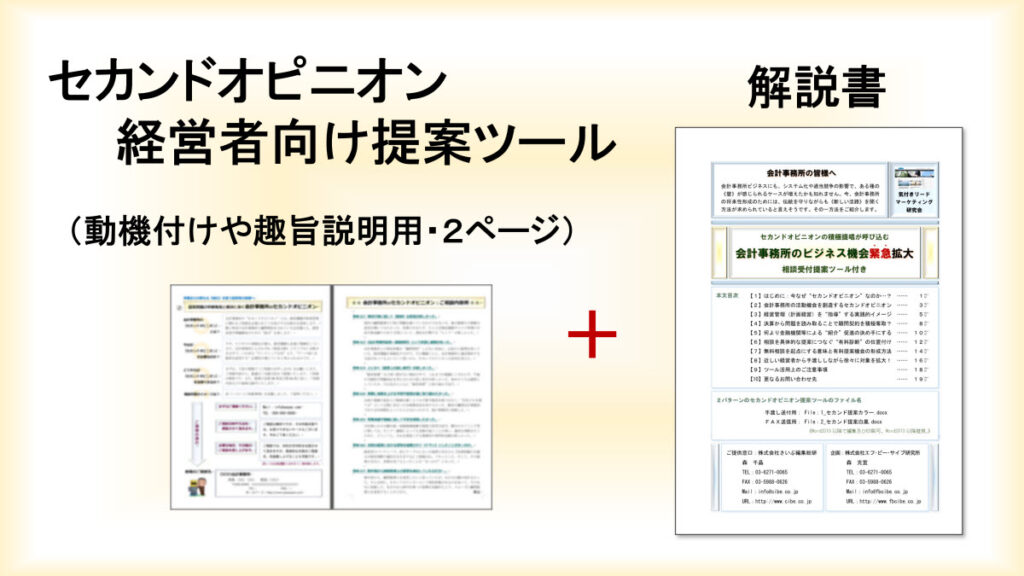

◇ 事務局よりご案内 ◇

⇒ 今求められる《会計事務所のセカンドオピニオン》:DMツール

多くの中堅中小企業にとって《マネジメントに関わるテーマ》を学ぶ先は《会計事務所》しかないかも知れません。しかし経営者が、現顧問に物足りなさを感じていたら…。今、会計事務所業界にもビジネスとしてのセカンドオピニオン制度が必要になって来ているのです。

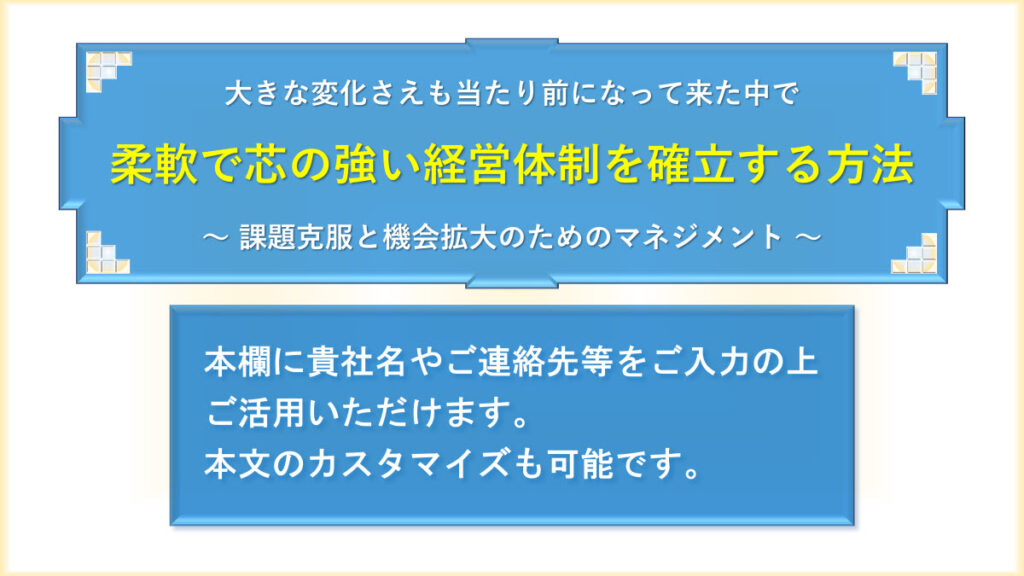

◇ 事務局よりご案内 ◇

⇒ 柔軟で芯の強い経営体制確立法:セミナーツール

激しい変化に対応しながらも、事業の《軸》がぶれない経営実現のための《MAS指導》のベース形成を、セミナーや勉強会形式で実施するためのツールと詳細な解説動画です。テーマは、頑張りだけでは超えられない壁を超えるための《マネジメント》です。

この記事へのトラックバックはありません。